Termin na sporządzenie rocznego sprawozdania finansowego zbliża się wielkimi krokami, stanowiąc dla większości spółek handlowych ostateczny moment na wykonanie tego zadania. Przed nami trzy miesiące intensywnej pracy, włączając badanie, zatwierdzanie i zgłaszanie sprawozdań. Praktyka pokazuje, że obowiązki te nastręczają spółkom różnego rodzaju trudności. Wychodząc naprzeciw tym wyzwaniom, w dzisiejszym artykule omawiamy czym jest sprawozdanie finansowe, kto ma obowiązek je sporządzać oraz gdzie i jak powinno zostać zgłoszone.

Czym jest sprawozdanie finansowe?

Sprawozdanie finansowe jest dokumentem podsumowującym sytuację finansową spółki, jej zmiany, a także efekty działalności gospodarczej. Standardowo składa się ono z:

- bilansu – wykazującego stan aktywów i pasywów na dzień kończący poprzedni i bieżący rok obrotowy;

- rachunku zysków i start – wykazującego przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego za poprzedni i bieżący rok obrotowy;

- informacji dodatkowej – zawierającej istotne dane oraz niezbędne objaśnienia, obejmującej:

- wprowadzenie do sprawozdania finansowego – zawierające m.in. opis przyjętych zasad rachunkowości;

- dodatkowe informacje i objaśnienia – m.in. uzupełniające i uszczegóławiające pozostałe części sprawozdania.

Sprawozdania finansowe niektórych podmiotów muszą ponadto zawierać pewne dodatkowe elementy – np. zestawienie zmian w kapitale własnym, rachunek przepływów pieniężnych.

Do rocznego sprawozdania finansowego spółek handlowych dołącza się także sprawozdanie z działalności spółki, o którym opowiemy więcej w jednym z naszych kolejnych artykułów.

Sporządzenie sprawozdania finansowego

Roczne sprawozdanie finansowe sporządza się na dzień kończący rok obrotowy. Jeśli nie postanowiono inaczej w umowie lub statucie spółki, rok obrotowy pokrywa się z rokiem kalendarzowym.

Zatem dla zdecydowanej większości spółek handlowych roczne sprawozdanie finansowe sporządzane jest na dzień 31 grudnia.

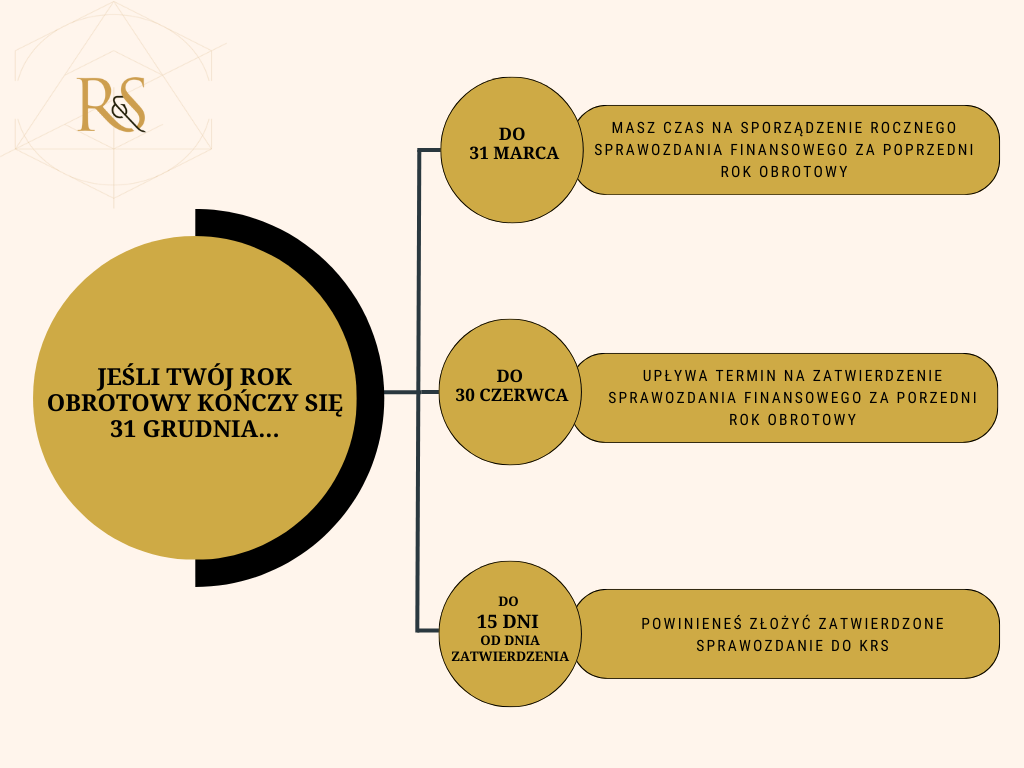

Sprawozdanie to powinno być przygotowane nie później niż ciągu 3 miesięcy od dnia, na który jest sporządzane. Zatem dla spółek, których rok obrotowy kończy się 31 grudnia, roczne sprawozdanie powinno być sporządzone do 31 marca roku następnego.

Osobą odpowiedzialną za terminowe sporządzenie rocznego sprawozdania finansowego jest kierownik jednostki, za którego uważa się:

- w spółce jawnej, komandytowej i komandytowo – akcyjnej – wspólników prowadzących sprawy spółki;

- w spółce partnerskiej – wspólników prowadzących sprawy spółki lub wszystkich członków zarządu, jeśli taki organ został utworzony;

- w spółce z ograniczoną odpowiedzialnością, spółce akcyjnej – członków zarządu;

- w prostej spółce akcyjnej – członków organu zarządzającego tą spółką (czyli zarządu lub rady dyrektorów).

Obecnie sprawozdanie finansowe sporządza się wyłącznie w postaci elektronicznej i podpisuje się je kwalifikowanym podpisem elektronicznym, podpisem zaufanym lub podpisem osobistym.

Sprawozdanie finansowe spółki podpisują:

- osoba, której powierzono prowadzenie ksiąg rachunkowych spółki oraz

- kierownik jednostki. W tym charakterze sprawozdanie podpisują:

- wszystkie osoby posiadające status kierownika jednostki w danej spółce, zgodnie z powyższym objaśnieniem lub

- co najmniej jedna z osób posiadających ten status – jeśli pozostałe osoby będące kierownikami jednostki w danej spółce złożą oświadczenia, że sprawozdanie finansowe spełnia wymagania przewidziane w ustawie.

Wskazane powyżej osoby mogą jednak odmówić podpisania sprawozdania lub złożenia oświadczenia o jego prawidłowości. W takim przypadku, osoba odmawiająca podpisu lub złożenia oświadczenia musi sporządzić pisemne uzasadnienie przyczyn swojej odmowy, które następnie spółka załącza do sprawozdania.

Badanie sprawozdania finansowego przez biegłego rewidenta

Sprawozdanie finansowe niektórych podmiotów przed jego zatwierdzeniem podlega obowiązkowemu badaniu przez biegłego rewidenta. Taki obowiązek dotyczy w szczególności następujących spółek:

- spółek akcyjnych – poza tymi, które na dzień bilansowy pozostawały spółką w organizacji;

- spółek, które w poprzednim roku obrotowym, za który sporządzono sprawozdanie finansowe, spełniły łącznie co najmniej dwa z następujących warunków:

- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób;

- suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej 2,5 mln euro;

- przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5 mln euro;

- różnego rodzaju spółek, prowadzących działalność w zakresie ubezpieczeń, finansów i bankowości, jak np. banków krajowych, oddziałów instytucji kredytowych, zakładów ubezpieczeń, SKOK ów, krajowych instytucji płatniczych itd.

Czy wszystkie spółki muszą co roku sporządzać sprawozdanie finansowe?

Obowiązek sporządzania rocznego sprawozdania finansowego co do zasady ciąży na wszystkich spółkach, które prowadzą księgi rachunkowe.

Wyjątkiem od tej zasady są spółki jawne, których wszyscy wspólnicy są osobami fizycznymi oraz spółki partnerskie. Te podmioty mogą nie sporządzać rocznego sprawozdania finansowego, jeżeli ich przychody netto za poprzedni rok obrotowy wyniosły mniej niż 2 mln euro. Wspólnicy prowadzący sprawy takich spółek powinni natomiast w terminie 6 miesięcy od dnia kończącego rok obrotowy złożyć do Krajowego Rejestru Sądowego (KRS) oświadczenie o braku obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego.

Zatwierdzenie sprawozdania finansowego

Po sporządzeniu rocznego sprawozdania finansowego, konieczne jest jego zatwierdzenie przez właściwy organ spółki. Roczne sprawozdanie finansowe powinno zostać zatwierdzone nie później niż w ciągu 6 miesięcy od dnia, na który zostało sporządzone. Dla podmiotów, których rok obrotowy kończy się 31 grudnia, sprawozdanie należy zatwierdzić do 30 czerwca roku następnego.

Roczne sprawozdanie finansowe podlega zatwierdzeniu w drodze uchwały podjętej przez właściwy organ spółki:

- w przypadku spółki jawnej, partnerskiej i komandytowej – uchwałą wspólników;

- w spółce komandytowo-akcyjnej – uchwałą walnego zgromadzenia;

- w spółce z ograniczoną odpowiedzialnością – uchwałą zwyczajnego zgromadzenia wspólników;

- w prostej spółce akcyjnej i spółce akcyjnej – uchwałą zwyczajnego walnego zgromadzenia.

Złożenie sprawozdania finansowego

W terminie 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego zarząd spółki lub wspólnicy prowadzący jej sprawy składają sprawozdanie we właściwym sądzie rejestrowym.

Aktualnie, roczne sprawozdania finansowe składa się drogą elektroniczną, poprzez systemy internetowe, co do zasady poprzez Repozytorium Dokumentów Finansowych.

Konsekwencje niesporządzenia i niezłożenia rocznego sprawozdania finansowego

Niesporządzenie rocznego sprawozdania finansowego lub sporządzenie go niezgodnie z przepisami, w tym nierzetelnie, jest obarczone poważnymi konsekwencjami. W takiej sytuacji zarząd spółki lub wspólnicy prowadzący jej sprawy podlegają karze grzywny, pozbawienia wolności do lat 2 lub obu tym karom łącznie.

Uwaga: nawet jeśli sprawozdanie za poprzedni rok obrotowy nie zostało zatwierdzone w terminie 6 miesięcy od dnia bilansowego, to mimo wszystko powinno zostać złożone do KRS w terminie 15 dni od dnia upływu tego 6-miesięcznego terminu. Nie oznacza to jednak zwolnienia spółki z obowiązku zatwierdzenia sprawozdania – w dalszym ciągu konieczne jest podjęcie uchwały przez właściwy organ. Sprawozdanie zatwierdzone z opóźnieniem należy złożyć do KRS ponownie, w terminie 15 dni od dnia zatwierdzenia.

Niezłożenie rocznego sprawozdania finansowego w terminie może skutkować wszczęciem przez sąd rejestrowy postępowania przymuszającego. Sąd w takim postępowaniu wzywa zarząd spółki lub wspólników prowadzących jej sprawy do złożenia sprawozdania pod rygorem nałożenia grzywny.

Podsumowanie

W przypadku rocznego sprawozdania finansowego, zarządy spółek lub wspólnicy prowadzący sprawy spółek muszą pamiętać o wielu kwestiach. Istotna jest rzetelność przy sporządzaniu sprawozdania, zakres niezbędnej dokumentacji, jak i terminy sporządzenia, zatwierdzenia oraz złożenia sprawozdania do KRS. Zarówno samo sporządzenie potrzebnych dokumentów, przygotowanie uchwał zatwierdzających sprawozdania, jak i prawidłowe przeprowadzenie procedury ich podpisania i złożenia do KRS, mogą w praktyce nastręczać trudności.

W takich przypadkach, zachęcamy do kontaktu z doświadczonymi prawnikami z naszej Kancelarii, którzy pomogą sprawnie i skutecznie przeprowadzić całą procedurę.